Le banche centrali possono andare in perdita? Cosa ne conseguirebbe?

Negli ultimi anni, la BCE e le banche centrali nazionali dell’Eurozona hanno generato utili molto elevati che, al netto degli accantonamenti previsti, sono stati girati agli Stati Membri. Ad esempio, nel 2019, la Banca d’Italia ha registrato un utile di oltre 8,2 miliardi di euro, di cui 7,8 miliardi sono stati incassati – direttamente o indirettamente – dallo Stato. Dato che i tassi d’interesse sui titoli di Stato di molti paesi sono diventati negativi, ci si potrebbe chiedere se è possibile che la BCE o qualche banca centrale nazionale registrino delle perdite. Anche se astrattamente possibile, questo in pratica è molto improbabile. In ogni caso, qualora accadesse, le banche centrali potrebbero facilmente far fronte alle perdite, perché hanno accumulato enormi riserve proprio per far fronte a eventi avversi. Nell’ipotesi remota che le riserve fossero insufficienti, è consentito alle banche centrali di portare eventuali perdite agli esercizi successivi. In questo modo, le perdite possono essere appianate con gli utili futuri e non intaccano il capitale

Le banche centrali possono andare in perdita? Cosa ne conseguirebbe?

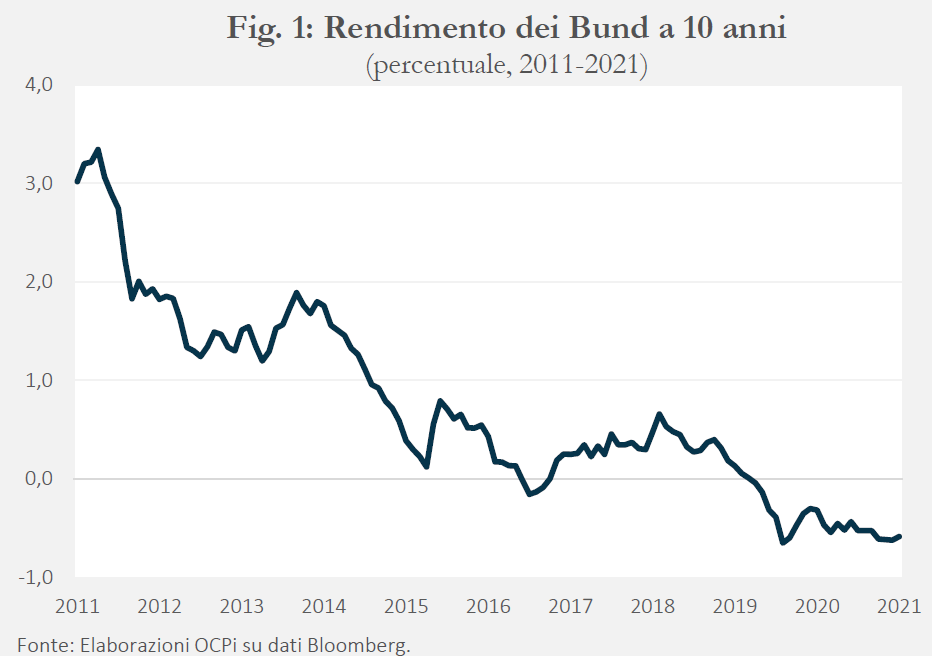

Negli ultimi anni i rendimenti su molti dei titoli di Stato acquistati dalla BCE sono diventati negativi. In particolare, questo è il caso dei Bund tedeschi a 10 anni, che da ormai un anno e mezzo presentano un rendimento negativo tra il -0,6 e il -0,3 per cento (Fig. 1). Inoltre, sono ormai negativi anche i rendimenti dei titoli di Stato italiani e spagnoli con scadenza 3/5 anni.

Questa circostanza può indurre chiedersi se la BCE possa registrare delle perdite e cosa ne conseguirebbe, a maggior ragione dal momento che il Sistema Europeo delle Banche Centrali (BCE + banche centrali nazionali) ha in portafoglio un’enorme quantità di titoli di Stato per via del Quantitative Easing e del PEPP (Pandemic Emergency Purchase Programme) iniziato nel marzo scorso.

Prima di rispondere a questa domanda bisogna innanzitutto chiarire che nell’Area Euro una situazione simile non si è mai verificata. Anzi, ad oggi le banche centrali europee hanno conseguito utili elevati. Per esempio, nel 2019, la Banca d’Italia ha registrato un utile di oltre 8,2 miliardi di euro, di cui 7,8 miliardi incassati – direttamente o indirettamente – dallo Stato.

Perché è improbabile che nell’Area Euro una banca centrale generi perdite

Come noto, tradizionalmente, le banche centrali producono utili perché all’attivo hanno attività redditizie, quali titoli di Stato e altri crediti, mentre al passivo hanno la base monetaria, il cui costo è zero (nel caso delle banconote) o molto basso (nel caso delle riserve bancarie).

Attualmente, la situazione è in parte invertita, in quanto il passivo genera utili, mentre alcune poste dell’attivo (i titoli di Stato a tassi negativi) generano perdite. Infatti, gli interessi pagati dalle banche centrali sulle riserve bancarie sono negativi (-0,5 per cento sulle riserve libere, 0 per cento sulla piccola quota di riserva obbligatoria), il che contribuisce a generare un utile.

Poiché il costo delle banconote circolanti per la banca centrale è necessariamente zero, in astratto è possibile immaginare una situazione paradossale in cui l’intero attivo genera una perdita, il cui ammontare eccede il ricavo generato dal lato del passivo con le riserve bancarie a rendimento negativo. Tuttavia, a questa situazione la banca centrale potrebbe sempre porre rimedio, ad esempio abbassando ulteriormente il tasso di interesse sulle riserve bancarie, ossia rendendolo ancora più negativo.

In pratica, è del tutto improbabile che ciò si verifichi, sia perché all’attivo delle banche centrali non ci sono solo titoli di Stato, ma anche altri titoli (obbligazioni corporate, riserve in valuta estera, crediti verso banche ecc.), sia perché molti dei titoli di Stato acquistati in passato hanno rendimenti positivi. Occorrerebbe dunque un lunghissimo periodo di tassi negativi perché si verifichi una situazione come quella appena descritta. In aggiunta, al contrario di ciò che succede per una normale istituzione creditizia, i titoli detenuti dalle banche centrali sono valutati al costo ammortizzato e non al valore di mercato, da cui consegue che eventuali fluttuazioni del loro valore non generano perdite.

Cosa succede se la BCE registra una perdita?

Detto questo, eventuali perdite a carico della BCE, in base allo Statuto della stessa banca, sarebbero innanzitutto imputate ai suoi fondi di riserva, che ammontavano a oltre 90 miliardi di euro a fine 2020. Qualora questi fondi fossero insufficienti, le perdite della BCE possono essere imputate alle banche centrali nazionali in base alla capital key, cioè in proporzione alla loro quota di partecipazione al capitale che nel caso dell’Italia è pari al 17 per cento.

Di conseguenza, se le riserve non fossero sufficienti, le perdite della BCE si manifesterebbero nei bilanci delle banche centrali nazionali. Lo Statuto della BCE prevede anche una procedura eccezionale di ricapitalizzazione della banca, che andrebbe concertata con il Consiglio, la Commissione e il Parlamento europei. Tuttavia, l’abbondanza di riserve e la possibilità di distribuire le perdite tra le banche nazionali rendono questa previsione una cautela probabilmente ridondante anche in condizioni estremamente avverse.

Cosa succede se una banca centrale nazionale registra una perdita?

Dato che le banche centrali nazionali potrebbero generare perdite indipendentemente dalla BCE e che eventuali perdite della stessa BCE potrebbero essere imputate ad esse, occorre guardare gli statuti e i bilanci di queste banche per capire come affronterebbero condizioni finanziarie deteriorate. Gli statuti delle banche centrali nazionali sono in buona parte armonizzati a livello europeo e prevedono ampie cautele per far fronte a eventuali perdite, a prescindere dal fatto che siano generate dalla BCE o meno.

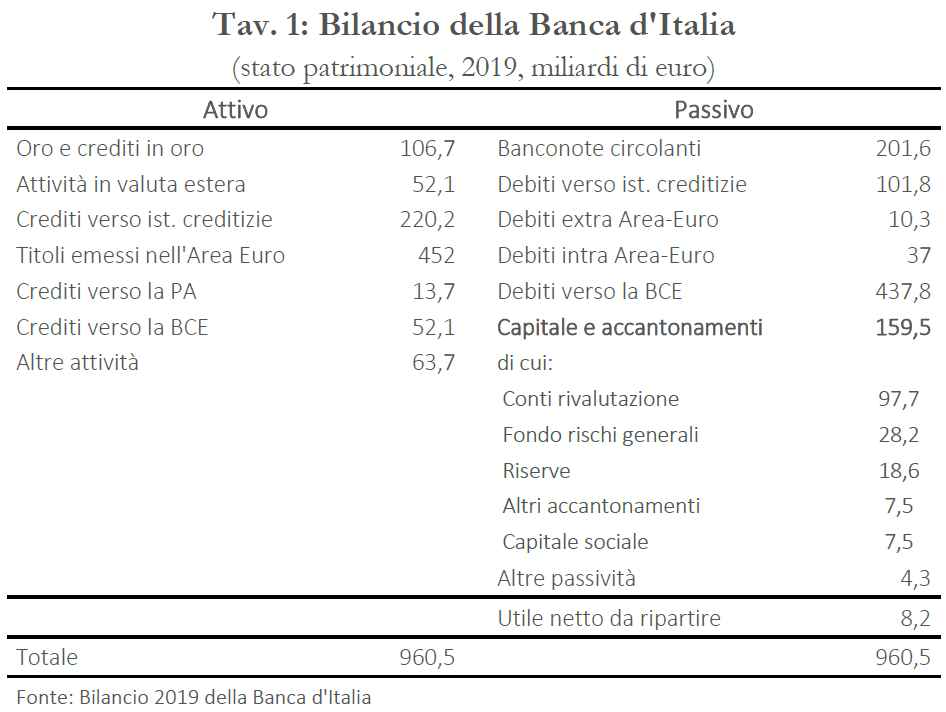

Ogni anno è previsto l’accantonamento a riserva di una parte degli utili (20 per cento nel caso della Banca d’Italia), per far fronte ad eventuali perdite future. Questo accantonamento costituisce il Fondo rischi generali, che ha lo scopo specifico di fronteggiare eventuali perdite. Inoltre, tutte le banche centrali hanno l’obbligo di effettuare ulteriori accantonamenti e creare riserve specifiche in funzione delle attività che svolgono e dei rischi che assumono. Infine, le banche centrali nazionali possiedono una dotazione di capitale sociale. Nel caso della Banca d’Italia, l’insieme di capitale, riserve, accantonamenti e conto di rivalutazione ammontava a 159,5 miliardi nel 2019 (Tav. 1).

Anche le altre banche centrali europee sono dotate di riserve considerevoli in rapporto al resto del loro bilancio e agli utili che normalmente generano. Quindi, al momento, le banche centrali hanno una capacità di assorbimento delle perdite molto elevata. Per rendere un’idea, e ragionando per iperbole, se la Banca d’Italia detenesse l’intero debito pubblico italiano (2.600 miliardi) e questo pagasse gli stessi interessi negativi dei Bund a 10 anni (-0,3 per cento), la perdita annua generata corrisponderebbe a 7,8 miliardi, un dato inferiore al solo utile del 2019.

In conclusione, prima che eventuali perdite intacchino il capitale, sarebbe necessario un cambiamento drastico delle caratteristiche del portafoglio delle banche centrali. Detto questo, nell’ipotesi remota che le riserve fossero insufficienti, alle banche centrali è consentito portare eventuali perdite agli esercizi (anni) successivi per non intaccare il capitale. Per esempio, lo Statuto della Banca d’Italia (e delle altre banche centrali europee, BCE inclusa) prevede esplicitamente questa eventualità.

In questo modo, le perdite possono essere appianate con gli utili futuri. In base a quanto detto finora, è evidente come nell’Area Euro le banche centrali si siano dotate di strumenti statutari e di riserve sufficienti a far fronte a condizioni finanziarie molto deteriorate, anche se queste finora non si sono mai verificate. Queste cautele sono giustificate dalla possibilità che si verifichino scenari avversi in cui una banca centrale genera perdite così elevate da compromettere la sua capacità di garantire la sua indipendenza e la stabilità macroeconomica; si tratta di un’eventualità che oggi appare assai remota.

Leggi anche: Sistemi di integrazione salariale: un confronto europeo